2024年3月期の状況

q

2024年3月期は2ケタの「増収増益」でした。売上高は3期連続過去最高、主力事業のメンテナンスサービスでは13期連続で過去最高となりましたが、この好調な業績について評価と分析をお願いします。

a

業績について――市場環境が好転・活性化して2ケタの増収増益

まずは「P/L」の状況ですが、2024年3月期は、新型コロナウイルス感染症の5類感染症への移行に伴い、個人消費における対面型サービスが回復しました。一方で設備投資は、高水準の企業収益を背景に底堅く推移しました。私どもの対面市場であるビルメンテナンス業界においては、省エネや省コストに加えて、病院での手術室の無菌化や院内感染の防止、製薬工場や再生医療研究所でのバリデーションサポート※などの高度な技術力への関心が高まる一方で、施設の維持管理コストの見直しへの意識も高まる傾向にありました。

- バリデーション…医薬品等製造の設備・工程・方法等が最適な条件であることを科学的に検証・保証すること

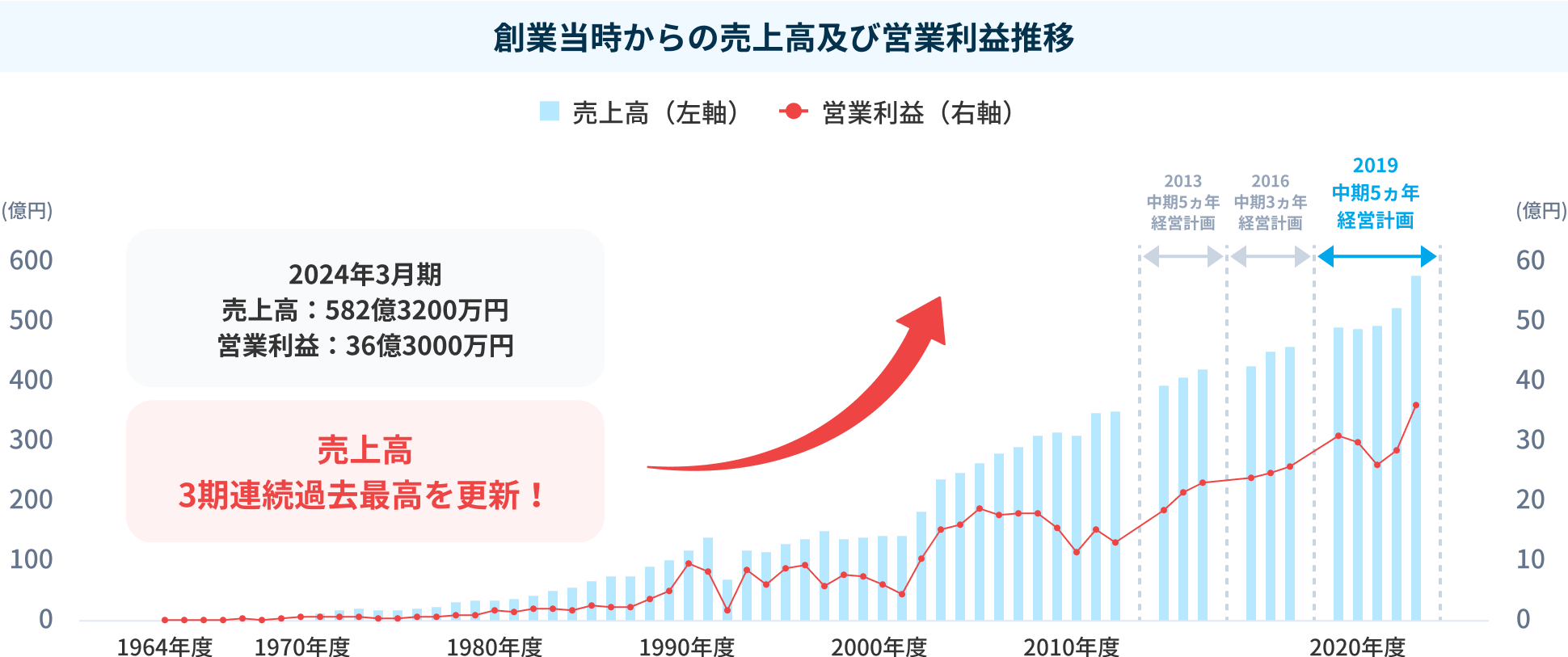

こうした中、2024年3月期の業績は、売上高は582億3200万円(前年同期比10.1%増)と3期連続過去最高で、主力事業のメンテナンスサービスにおいては13期連続で過去最高を記録しました。また、利益面でも全ての利益項目において2ケタの増収となっており、営業利益36億3000万円(同27.5%増)、経常利益38億6300万円(同26.6%増)、親会社株主に帰属する当期純利益27億2500万円(同40.4%増)と好調な結果となりました。

- 1969年度(第6期)及び1992年度(第30期)は6ヵ月の変則決算

- 「2013中期5ヵ年経営計画」は数値目標を2年前倒しで達成したため、2016年度に「2016中期3ヵ年経営計画」を策定

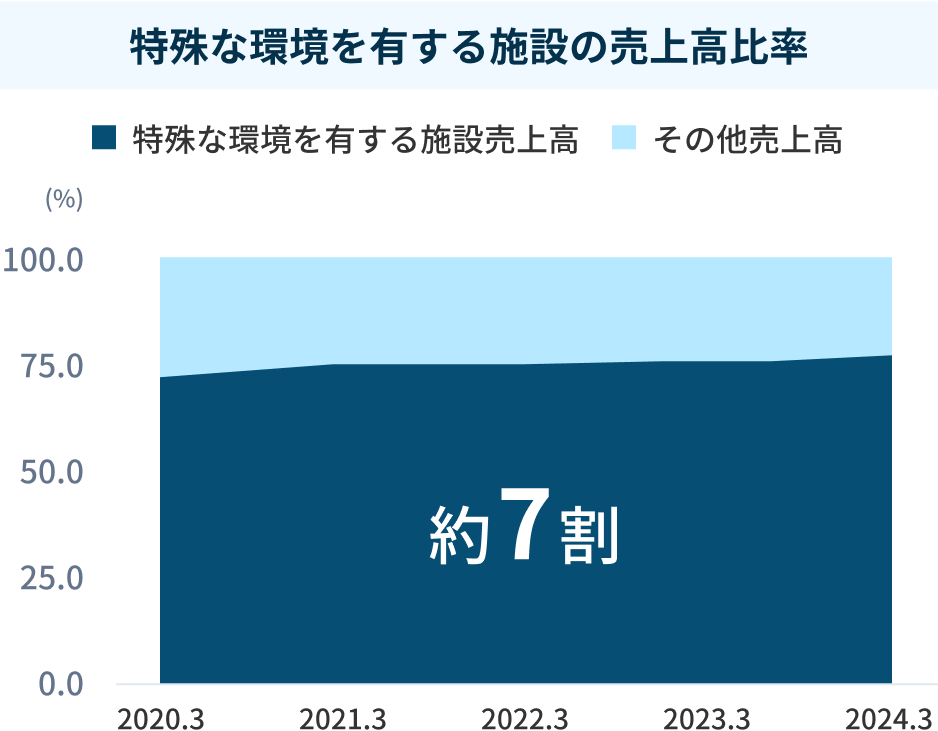

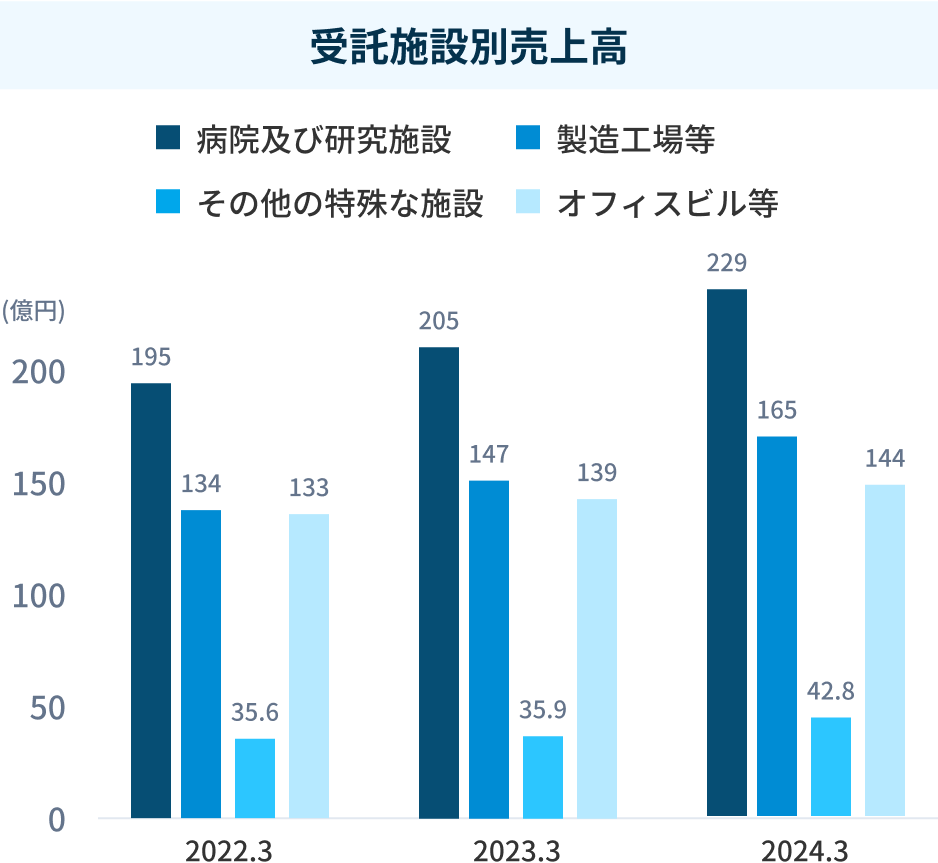

当社は、同業他社が少なく、参入障壁の高い「特殊な環境を有する施設※」に傾注しており、売上高の約7割を占めています。一方で、近年は一般のオフィスビルにおいても、改修工事等の需要が業界の供給能力を大幅に上回っており、競争が少なくなった結果として仕事が増加している状況です。受託施設別の状況で見ると、「病院・研究施設」では、機器更新をはじめ施設の増設・修繕工事などの案件が増加しており、スポットメンテナンスおよびリニューアル工事が増加しています。「製造工場等」についても同様に、お客様の旺盛な設備投資意欲を背景にスポットメンテナンスおよびリニューアル工事が増加しており、自家消費型太陽光設置工事の大型案件や、機器更新・増設工事案件が増加しました。また「オフィスビル」関連については、学校やホテルなどの施設の老朽化に伴い、大型の更新工事案件が増えています。

- 特殊な環境を有する施設は「病院及び研究施設」「製造工場等」「その他の特殊な施設」

- 特殊な環境を有する施設は「病院及び研究施設」「製造工場等」「その他の特殊な施設」

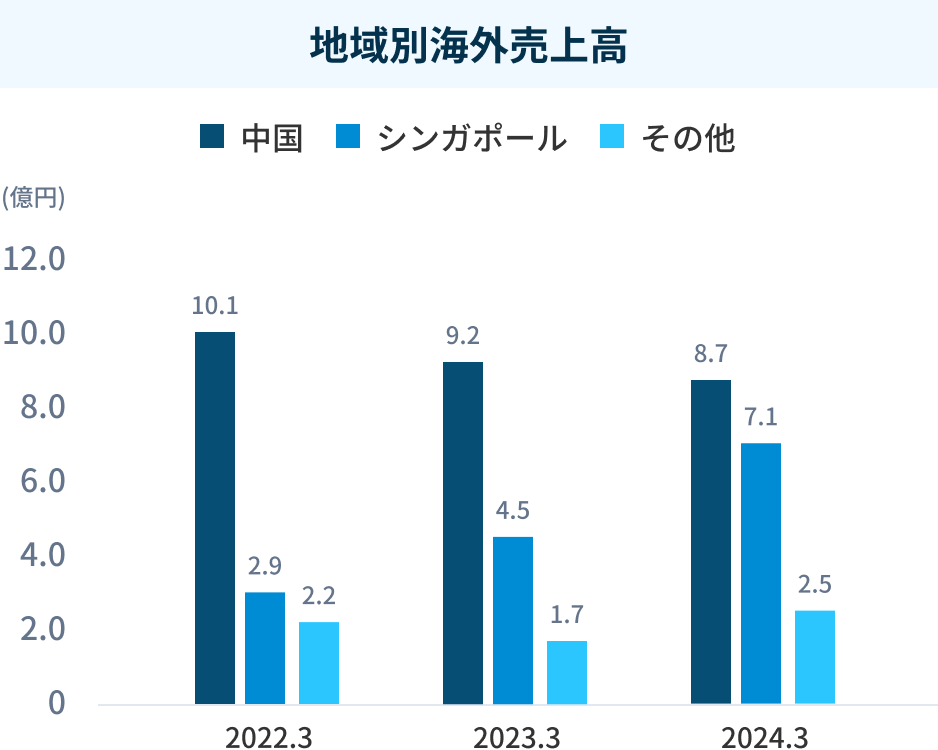

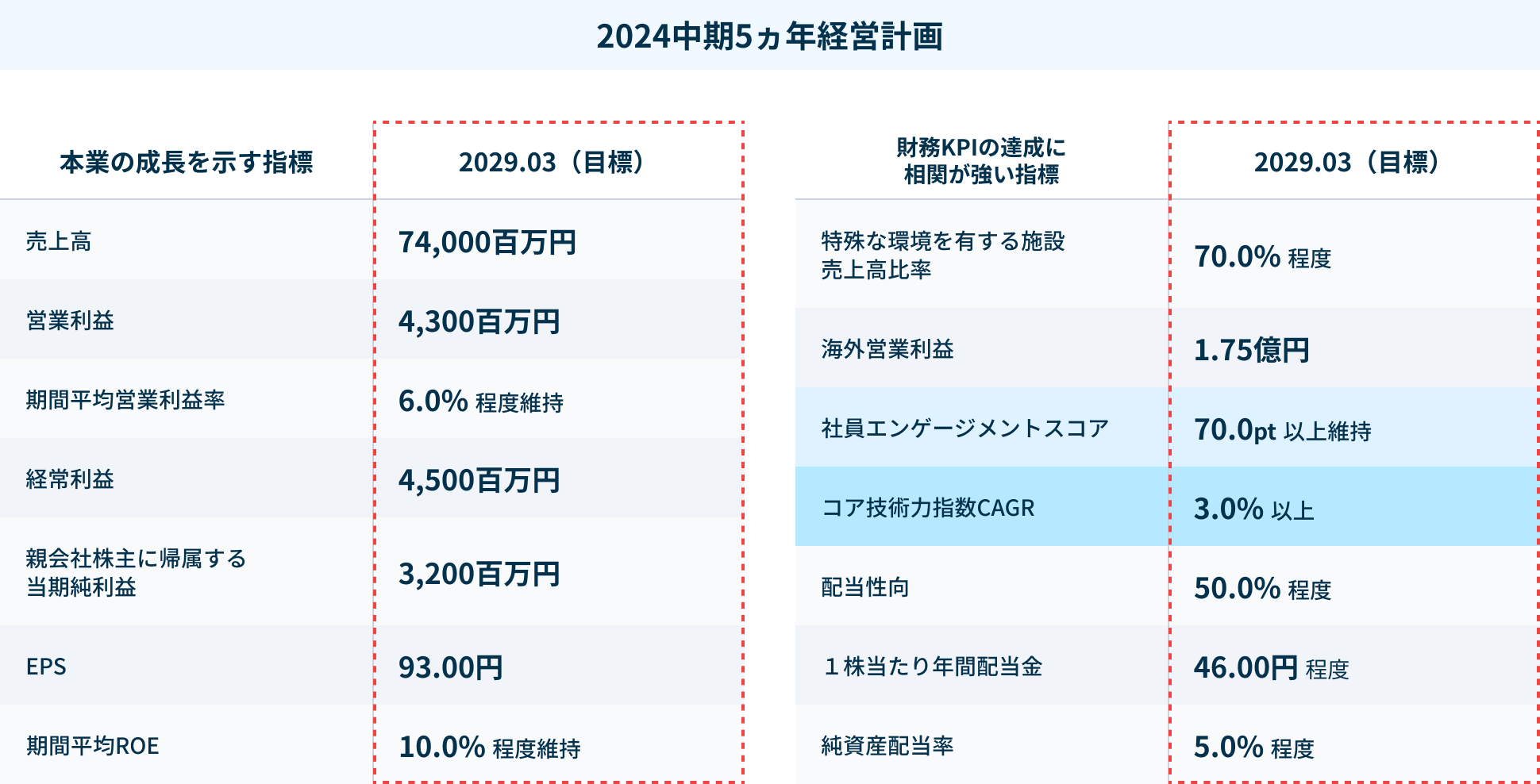

また、現在6ヵ国に展開している海外の状況については、「中国」が、自動車業界における電気自動車化の流れ等で厳しさを増す外部環境により停滞しましたが、「シンガポール」は良好な受注環境により年々売上高を伸ばしています。また、「タイ」は現在苦戦していますが、今後の海外展開では、「タイ」と「ベトナム」に注力する計画です。2024年3月期の海外売上高は18億4700万円と前年同期比18.8%増加していますが、コロナ禍での停滞が大きく影響して海外営業利益比率はマイナス0.2%となり、残念ながら目標としていた5%を達成できませんでした。2024中期5ヵ年経営計画では、海外売上高35億円、海外営業利益1億7500万円(海外営業利益率5%)を目標に設定しました。

- その他はバングラデシュ、タイ、ベトナム、ミャンマー

- 海外営業利益比率は海外グループ各社の単純合算営業利益数値を用いて算出

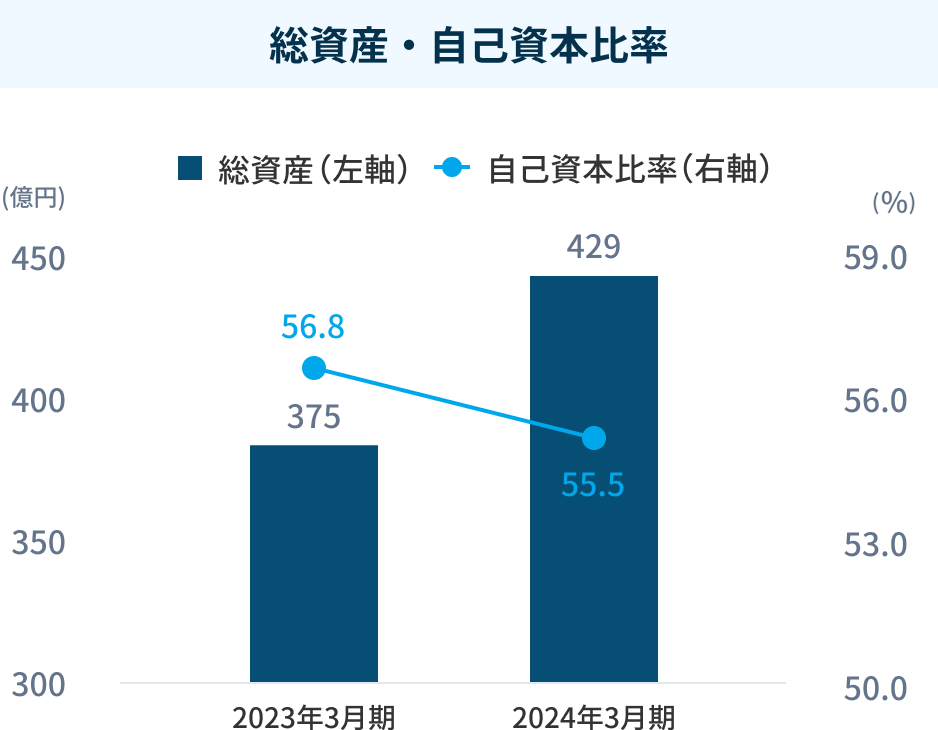

財政状態について――自己資本比率は55.5%、ROEは12.1%で推移

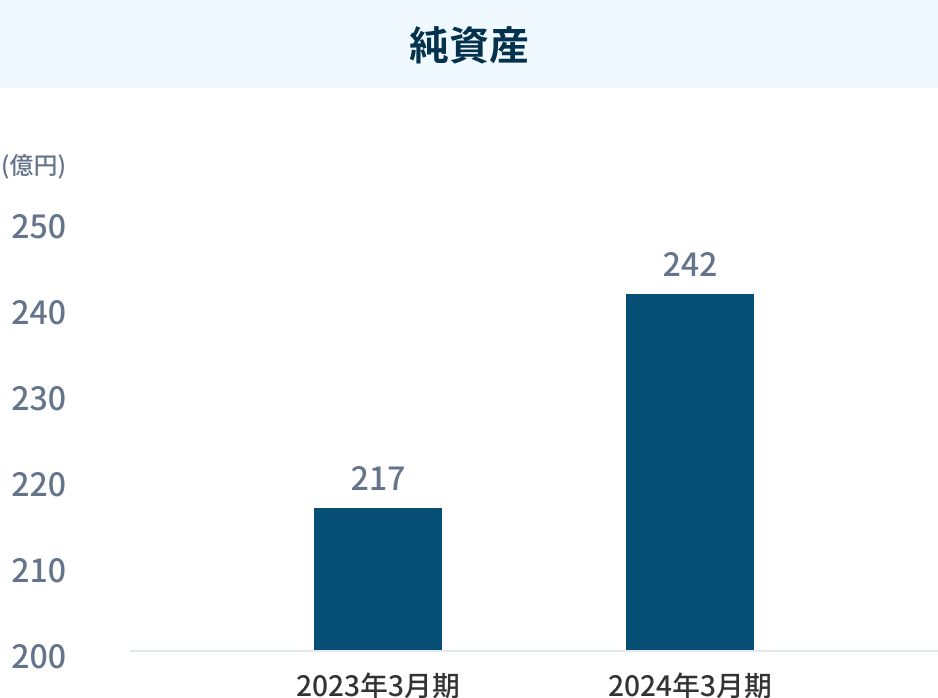

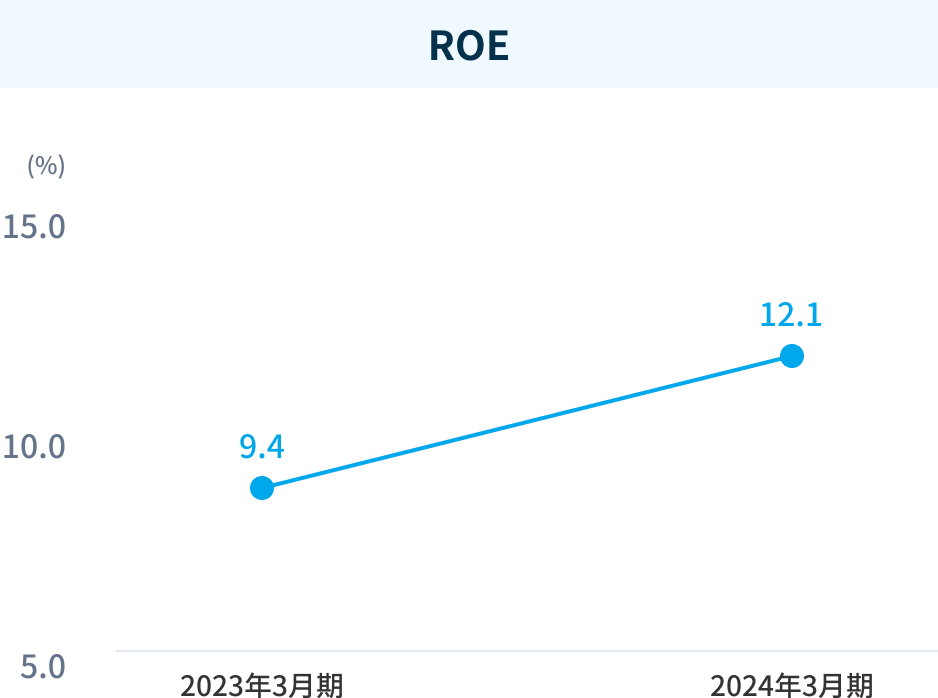

また、「B/S」の状況は、総資産が前年同期比14.3%増加して429億4900万円、純資産は11.5%増加して242億1200万円となりました。なお自己資本比率は、前年同期の56.8%から1.3ポイント減少して55.5%へと推移しましたが、時価ベースでの自己資本比率は9.2ポイント改善して75.0%を示しており、企業価値向上に伴う財務の健全性は確保できていると認識しています。経営指標として10%以上を目指しているROEについては、前年同期比2.7ポイント増加して12.1%で推移しています。

また、2024年3月期の有利子負債が17億3400万円と前期より約7億円増加していますが、これは現在建設中の「技術研修センタ-」の建設費用に関連する長期借入金が増加したためです。

今後の見通し

q

では、今後の見通しをどうお考えでしょうか?市場規模を踏まえた持続成長可能性についてもお聞かせください。

a

市場環境は追い風が吹いている状況にあると考えています。私どもの中核事業である建物設備メンテナンスは、外部要因の変動に需要が左右されにくい面がありますが、お客様における設備投資ニーズの不確実性への懸念が払拭できない傾向にあります。先行きは不透明な状況ではありますが、省エネや省コスト等へのニーズが引き続き見込まれ、現在進行している2025年3月期については、引き続き「増収増益」を予想しています。

2025年3月期の見通しは、引き続き「増収増益」予想

ビジネスモデルと同業他社について

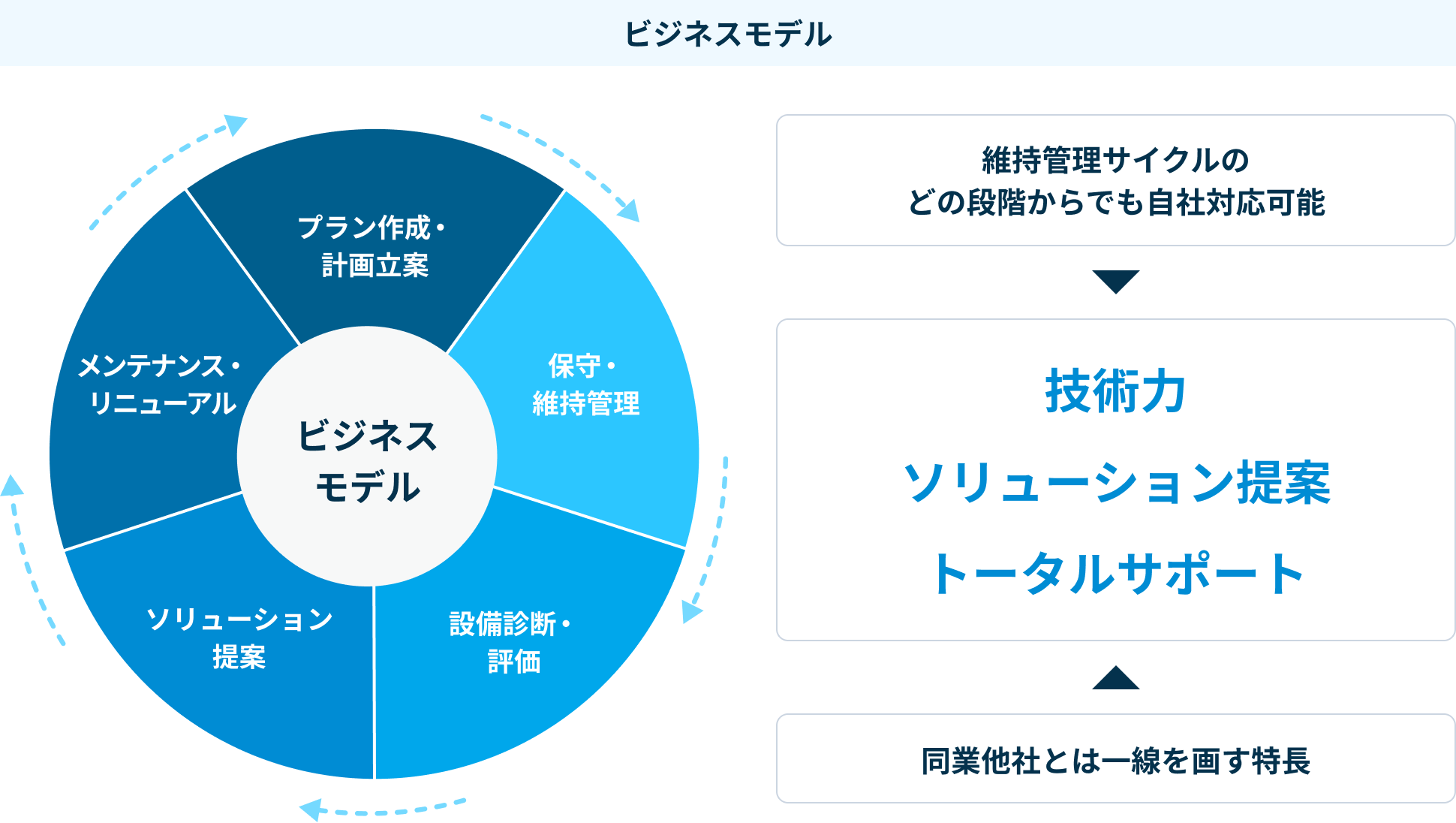

当社のビジネスモデルは、お客様の建物設備を維持管理するにあたり必要となるサイクルを網羅しており、どの段階からでも自社対応ができるという特長があります。保守・維持管理やメンテナンス・リニューアルだけにとどまらず、各種設備、環境診断やソリューション提案を含めてワンストップでトータル管理できることを強みとしています。

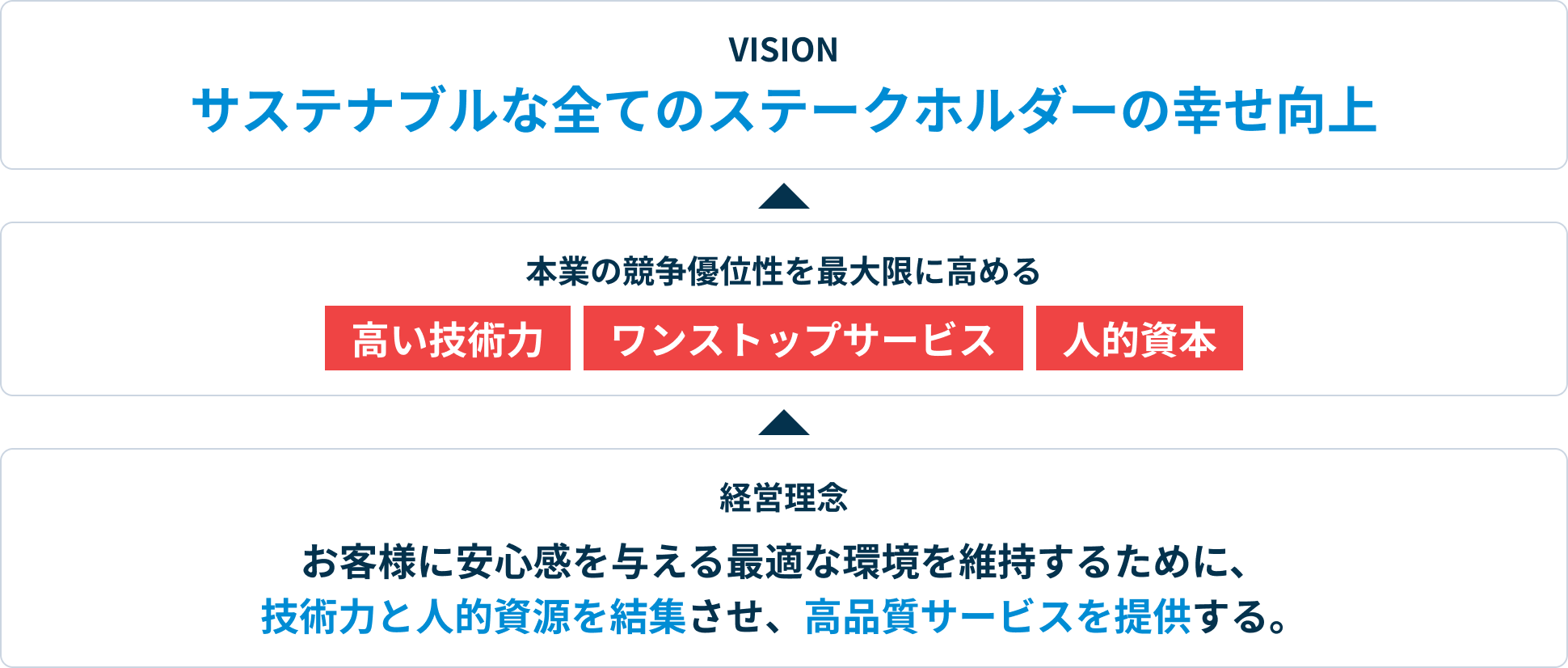

こうした中で私どもは、「お客様に安心感を与える最適な環境を維持するために、技術力と人的資源を結集させ、高品質サービスを提供する」という企業理念のもと、サービスを提供するお客様との接点を重要視しています。一層の付加価値向上を目指して「設備及び環境診断・評価」「ソリューション提案(省エネ・省コスト提案、環境改善提案)」など、強みを生かして潜在ニーズを掘り起こし、お客様の事業活動におけるサステナビリティに寄与すべく、新規物件の獲得や既存契約の維持に取り組んでいます。このように社会的役割を果たしながら、お客様に対して、真面目に環境改善提案などを継続してきた結果として、今の業界ポジションを獲得できていると考えています。

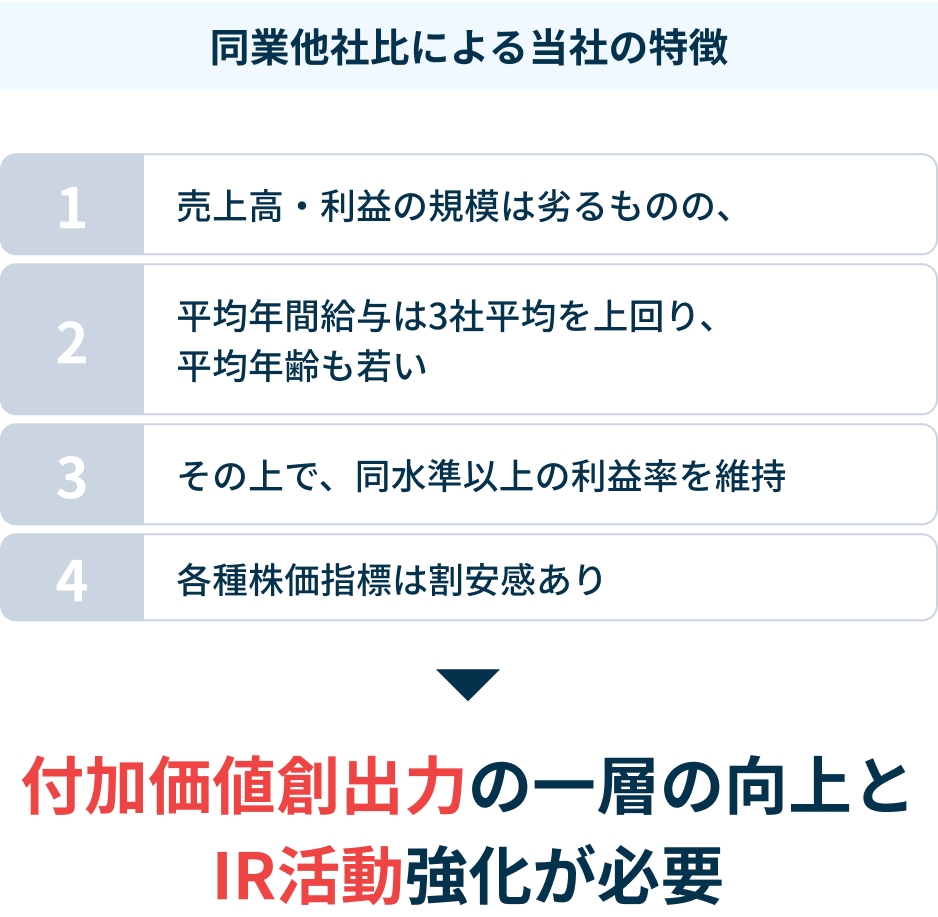

また、同業他社との比較においては、現在のところ私どもとビジネスモデルが合致する上場企業はほとんどありません。下記の表にある3社は、東証に上場しているビルメンテナンス会社で設備管理も行っていますが、メインは清掃や警備業務等です。私どもが売上規模等では劣る面もありますが、平均年間給与は3社平均を上回り、平均年齢も若い位置付けです。その上で同水準以上の利益率を維持できています。現在の私どもの各種株価指標は割安感があり、付加価値創出力の一層の向上とIR活動強化を推進していきたいと考えています。

- 各社の時価総額は2024年7月18日終値、EPSは2024年度予想、BPS・ROE・売上高・営業利益・営業利益率は2023年度実績

- 平均年間給与・平均年齢は2023年度実績(B社は2021年度実績)

- 各社の時価総額は2023年度末発行済株式数(自己株式を含む)を用いて算出

新中期5ヵ年経営計画を発表

q

本年6月7日付で「2024中期5ヵ年経営計画」を発表されました。本中計では企業価値拡大を命題とされていますが、その重点施策についてご説明ください。

a

日本空調サービスが持続的な成長を遂げるためには、お客様の事業活動におけるサステナビリティに寄与する建物設備メンテナンスを安定的に拡大し、より強固な経営基盤を構築していく必要があります。私は「日本空調に仕事を任せてよかった、これからも頼むよ!」というお客様からのご評価を何よりも重要視しています。このお言葉こそが、私どもの付加価値向上の成果の賜物であり、こうしたご評価のもとに契約の更新・拡大を図っていく所存です。加えて、毎年着実に新規のお客様を獲得できるよう、「高い技術力」「ワンストップサービス」「人的資本」という私どもの優位性を十分に発揮して競争力の向上に努めていきます。

今回策定した「2024中期5ヵ年経営計画」は、経営理念のもとに「サステナブルな全てのステークホルダーの幸せ向上」をビジョンとして掲げ、本業の競争優位性を最大限に高めることで企業価値拡大を目指しています。

「人が資本の会社」と考える人的資本経営

私はビジネスの基本は「人財(従業員)」であると考えています。日本空調サービスは「人が資本の会社」である認識に立ち、「人的資本経営」を徹底させていく方針です。創業以来、当社は「風通しの良い社風」が特長ですが、これを体制や制度面からも改めて見つめ直し、「人財確保から教育、そして定着率UP」に繋げていきたいと考えています。私どもの事業は、製品をつくり販売するのではなく、「人」によるサービスを提供するビジネスモデルであるため、売上高が急激に伸びることはありません。お客様との関係を大切にし、信頼を勝ち得ることで着実に売上高を伸ばしていくことができます。そのため、「人財」が当社の企業価値向上の源泉であるといえます。そこで、当社従業員の技術力を見える化するために、売上高との相関関係が認められる「コア技術力指数※(CAGR3%以上)」を、新中期経営計画のKPI(重要業績評価指標)としました。また、「社員エンゲージメントスコア※(70pt以上の維持)」を顧客満足に直結する人的資本経営における重要なKPIとしました。

- コア技術力指数:従来の技術力指数(技術系公的資格取得数×資格点数÷技術系従業員数)から、より本業の成長と相関が高いと考えられる公的資格にて再構築した当社独自のKPI

- 社員エンゲージメントスコア:従来の満足度(仕事内容や組織、待遇にどの程度満足しているか)に対し、エンゲージメント(組織や仕事に対し貢献意識を持ち、主体的に参加しているか)の計測を目的とした当社独自のKPI

- 1株当たり年間配当金…EPS×配当性向で算出(配当金額をコミットするものではない)

- 温室効果ガス排出量削減(年間10,000t-CO2以上)のKPI…サステナビリティに関する指標として別途管理

持続的な成長と中長期的な企業価値向上を実現するための「ガバナンス」

当社の持続的な成長と中長期的な企業価値向上を実現するためには、「公正で透明性の高いコーポレートガバナンス」が必須であり、重要な経営課題として捉えています。全てのステークホルダーの皆様からのご期待に応えられるように、透明・公正かつ迅速・果断な意思決定を行う必要があると認識しております。

また、内部統制システムの強化についても重要視しており、社内管理体制の強化に努めています。さらに、「何事にも誠実であることを基本姿勢とし、よりよい結果を目指す努力を惜しまず、あらゆるステークホルダーと納得いくまで対話を行い、最後まで成し遂げる信念をもって実現させる」という当社グループが正しいと考えるあり方をもとに、「フェアにやる」という企業風土の醸成を一層推進するためのコンプライアンスを充実させてまいります。