このページでは、ビルメンテナンス業界の市場規模や、当社が「特殊な環境を有する施設」に注力する理由、当社の競合優位性等についてご紹介します。

当社の主な事業領域は、既存施設の設備管理です。施設の老朽化やインフラの長寿命化に伴い、メンテナンスのニーズは年々高まっています。

2025年12月に㈱矢野経済研究所が公表した調査結果によると、2024年度の国内ビル管理市場規模(元請金額ベース)は、約5.1兆円(前年度からの増減率6.9%)※と推計されています。

建物が存在し続ける限り、メンテナンスの仕事はなくなりません。短期的には飛躍的な成長は難しいものの、安定的かつ着実な成長が見込まれる市場です。

- ビル管理市場には、一般清掃、設備管理、保安警備業務等の受託サービスを対象として市場規模が算出されています(ビル管理事業者が請け負う修繕工事、改修工事、リニューアル工事等の周辺業務を含む)。当該事業者の異業種における売上高は含みません。

|

(単位:10億円) |

2019 年度 |

2020 年度 |

2021 年度 |

2022 年度 |

2023 年度 |

2024 年度 |

|

|

非住宅 |

4,124.8 |

4,080.1 |

4,184.5 |

4,411.5 |

4,642.2 |

4,962.5 |

|

|

前年度からの増減率 |

6.8% |

-1.1% |

2.6% |

5.4% |

5.2% |

6.9% |

|

|

事務所ビル |

933.2 |

919.4 |

946.0 |

994.5 |

1,050.1 |

1,123.0 |

|

|

前年度からの増減率 |

6.6% |

-1.5% |

2.9% |

5.1% |

5.6% |

6.9% |

|

|

店舗・商業施設 |

783.2 |

772.2 |

788.4 |

829.7 |

869.3 |

926.8 |

|

|

前年度からの増減率 |

6.3% |

-1.4% |

2.1% |

5.2% |

4.8% |

6.6% |

|

|

医療・福祉施設 |

423.6 |

424.1 |

439.4 |

467.9 |

496.0 |

532.2 |

|

|

前年度からの増減率 |

8.4% |

0.1% |

3.6% |

6.5% |

6.0% |

7.3% |

|

|

学校施設 |

424.1 |

411.9 |

413.2 |

427.4 |

441.8 |

463.7 |

|

|

前年度からの増減率 |

5.1% |

-2.9% |

0.3% |

3.4% |

3.4% |

5.0% |

|

|

工場・作業所 |

409.2 |

401.0 |

407.6 |

428.3 |

447.0 |

476.1 |

|

|

前年度からの増減率 |

5.6% |

-2.0% |

1.6% |

5.1% |

4.4% |

6.5% |

|

- 元請金額ベース、2025年度は予測値

- ビル管理事業者が請け負う修繕工事、改修工事、リニューアル工事等の周辺業務を含む

出典:㈱矢野経済研究所「ビル管理市場に関する調査(2020年)~(2025年)」のプレスリリースをもとに作成

当社はビルメンテナンス業界に所属していますが、その中で、設備管理の分野に特化しています。

当社が属するビルメンテナンス業界は、2023年データで市場規模は4.8兆円と推計されますが、そのうち、約6割が「一般清掃」、約2割が「保安警備他」、そして「設備管理」が約2割を占めていると推計されます。※

- 公益社団法人全国ビルメンテナンス協会(JBMA)による2020年度調査等の結果に基づく。

設備管理の中でも、私たちが注力しているのが病院や製造工場等の「特殊な環境を有する施設」です。これらの施設では、例えば「手術室や精密機器工場での一定の温湿度管理・高い清浄度維持」のような厳格な空気環境の管理が求められます。

こうした領域は、高い専門性と即応力が求められるため、他社にとって参入障壁が高く、私たちのような専門技術・ノウハウを有する企業が選ばれています。

また、病院や製造工場等の「特殊な環境を有する施設」は設備のトラブルが生命や製造ライン停止に関わるため、継続的な契約・定期的なメンテナンスが重要視され、安定した受注につながっています。

当社は売上高の7割以上が「特殊な環境を有する施設」を占めており、お客様との信頼に基づいた長期的な関係が築かれています。

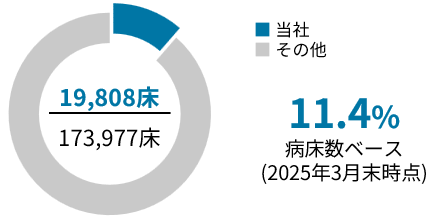

特殊な環境を有する施設における長年の実績を活かし、当社は600床以上の大規模病院において、病床数ベースで約11.4%のシェアを獲得しています。

この実績は、施設の安定稼働・省エネ化・設備稼働率の最適化といった多面的な貢献によるものです。

- 受託割合は厚生労働省「医療施設動態調査」を用いて算出。

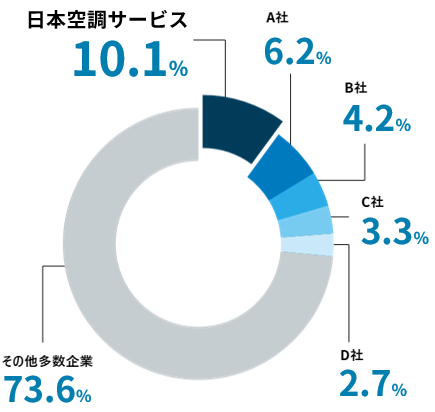

私たちは独立系メンテナンス企業として、空調施工エンジニアリングおよび空調保守・メンテナンス業界においてベンダーシェア1位(2023年実績 / フロー市場)を獲得。特定のメーカーに依存せず、あらゆる機器に対応できるメーカーフリーの強みを活かしています。

- ベンダーとは「販売業者」「売り手」を意味し、製品やサービスをユーザーへ販売する事業者のことです。 基本的に製品の開発や製造は自社で行わず、製造元(メーカー)と契約を結び、自社の顧客に対して販売します。

出典:㈱富士経済「HVAC機器・関連ビジネス市場の全容 2024」空調・熱源ビジネス業態別市場:メンテナンス会社 ベンダーシェア(2023年実績 / フロー市場)

- 安定的に成長を続ける事業基盤と市場評価:売上高および時価総額はともに着実な拡大を続けており、今後の持続的な成長を支える盤石な事業基盤を確立しています。

- 高水準の収益力:営業利益率「6.5%」を確保し、他社を凌ぐ高い採算性を実現しています。

- 優れた資本効率:ROE 12.5%を達成し、株主資本を効率的に活用した利益創出を行っています。

当社は、これらの「高収益・高効率な経営基盤」を最大限に活かし、今後も安定的かつ持続的な事業成長と、株主の皆様への積極的な利益還元を両立してまいります。

|

当社 |

A社 |

B社 |

C社 |

|---|

|

時価総額(億円) |

542 |

117 |

96 |

344 |

|

売上高(億円) |

644 |

206 |

280 |

625 |

|

営業利益(億円) |

41 |

10 |

11 |

31 |

|

営業利益率(%) |

6.5 |

4.9 |

4.1 |

5.0 |

|

ROE(%) |

12.5 |

15.3 |

9.7 |

9.3 |

- 各社のROE・売上高・営業利益・営業利益率は2025年3月期実績(A社は2025年5月期実績)。

- 各社の時価総額は2026年2月12日終値、2025年3月期末(A社は2025年5月期末)発行済株式数(自己株式を含む)を用いて算出。

高齢化が課題となっているメンテナンス業界において、当社の平均年齢は40.3歳と、主要な同業他社と比較しても若い水準を保っています。また、平均年間給与は658万円に達し、同業他社の平均を大きく上回る高水準を実現しています。

高度な専門技術が要求される分野だからこそ、充実した研修による「人財育成」と、モチベーションを高める「待遇の充実」を両立。人的資本への積極的な投資が、当社の持続的な成長と高いサービス品質の源泉となっています。

|

当社 |

A社 |

B社 |

C社 |

|---|

|

平均年齢(歳) |

40.3 |

39.3 |

50.0 |

42.6 |

|

平均年間給与(万円) |

658 |

562 |

442 |

725 |

- 各社の平均年齢・平均年間給与は2025年3月期実績(A社は2025年5月期実績)。

現在の当社の株価指標は、PER 14.78倍、PBR 2.03倍となっております。 業界トップクラスの営業利益率(6.5%)や二桁台のROE(12.5%)といった高い収益性を実現している一方で、この「実力値」と「市場評価」の間には、依然として埋めるべきギャップ(評価向上余地)が存在すると認識しております。

このギャップは、当社の成長ストーリーや人的資本経営の強みを、資本市場の皆様へ十分に浸透させきれていない「当社の課題」であると真摯に受け止めています。 特に、業界平均より若い組織(平均40.3歳)と高水準の給与がもたらす「持続的な成長力」について、対話を深めていく必要があります。

今後は、付加価値創出力の更なる向上はもとより、皆様との対話(IR活動)を一層強化することで、市場からの期待値を高め、企業価値の最大化を実現してまいります。

|

当社 |

A社 |

B社 |

C社 |

|---|

|

PER(倍) |

14.78 |

16.16 |

9.66 |

16.95 |

|

PBR(倍) |

2.03 |

2.38 |

0.99 |

1.10 |

- 指標は2026年2月12日終値、EPSは2026年3月期予想(A社は2026年5月期予想)、BPSは2025年3月期実績(A社は2025年5月期実績)を用いて算出。